Pojazdy elektryczne, pojazdy połączone z siecią i cyfrowy handel detaliczny, a także inne megatrendy, mogą doprowadzić do przesunięcia puli zysków o 30–40 procent w całym łańcuchu wartości rynku wtórnego i zmienić krajobraz konkurencyjny w ciągu najbliższych 10–20 lat. Jaki jest Twój strategiczny plan działania?

Na rynku części zamiennych czekają nas przełomowe zmiany. Należą do nich ewoluująca obsługa klienta (CX), przyspieszone wdrażanie nowych technologii (takich jak telematyka i elektryfikacja) oraz zmiany siły rynkowej. Zakłócenia te zasadniczo zmienią modele tworzenia wartości i przychodów w branży części samochodowych. Na dojrzałych rynkach, takich jak Europa i Ameryka Północna, konsolidacja rynku (fuzje i przejęcia) przyspieszy, a konkurencja ze strony podmiotów wchodzących na rynek technologii – na przykład graczy stawiających na technologię cyfrową, zdobywających udziały w internetowej przestrzeni części samochodowych. Na rynkach wschodzących pojawią się nowe potrzeby konsumentów, wywierając presję na dostawców z rynku części zamiennych do wprowadzania innowacji.

Rozwój przełomowych technologii i towarzyszące mu zmiany na rynku zmuszają zainteresowane strony z rynku części zamiennych do oceny swojego strategicznego położenia w celu utrzymania przewagi konkurencyjnej w niestabilnym środowisku. Wyciągając wnioski z zakłóceń w branży z przeszłości, wiemy, że brak strategii transformacji cyfrowej może prowadzić do starzenia się nie tylko poszczególnych producentów OEM lub dystrybutorów, ale całych podsektorów. Choć eksperci są zgodni co do skali zmian, całościowe spojrzenie na przyszłe trendy w motoryzacji wciąż ewoluuje.

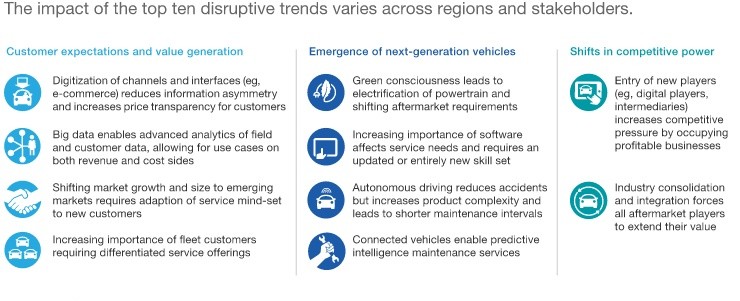

Wielkość globalnego rynku części zamiennych do samochodów szacuje się obecnie na ~800 miliardów euro i przewiduje się, że będzie rosła w tempie 3% CAGR, aby osiągnąć ~1,2 biliona euro do 2030 roku. W nadchodzącej dekadzie dziesięć kluczowych trendów – w trzech kategoriach – na nowo zdefiniuje ekosystem branży.

Transformacje te mają trzy krytyczne skutki: zakłócenia w łańcuchu dostaw, przejście na rynek bezpośredni (D2C) i znaczną redystrybucję marży zysku.

Restrukturyzacja łańcucha wartości będzie prowadzona nie tylko przez zasiedziałych producentów OEM, ale także przez nowych uczestników rynku. Dostawcy zespołów napędowych pojazdów elektrycznych i firmy technologiczne zajmujące się pojazdami definiowanymi programowo (SDV) dołączą do wyższego szczebla. Tymczasem platformy handlu elektronicznego częściami samochodowymi i rynki cyfrowe zakłócają tradycyjne modele dystrybucji, podczas gdy niezależne warsztaty (IR) stają w obliczu konkurencji ze strony niszowych dostawców usług (np. specjalistów posiadających certyfikaty pojazdów elektrycznych lub centra konserwacji flot). Zarówno start-upy, jak i podmioty o ugruntowanej pozycji na rynku działają jako agregatorzy platform, wykorzystując pośrednictwo cyfrowe, aby zapewnić użytkownikom końcowym dostęp do usług mobilności.

Przeprojektowany łańcuch wartości umożliwia konsumentom przejrzystość cen w czasie rzeczywistym. Nowe cyfrowe punkty styku zapewniają podmiotom wchodzącym na rynek technologiczny kanały bezpośredniego pozyskiwania klientów, grożąc ominięciem tradycyjnych dystrybutorów i dealerów. Co więcej, klienci w coraz większym stopniu polegają na diagnostyce opartej na sztucznej inteligencji i algorytmach konserwacji predykcyjnej. Wreszcie popyt przesuwa się z własności prywatnej (B2C) na działalność związaną z flotą komercyjną (B2B), napędzaną wzrostem liczby profesjonalnych menedżerów flot w sektorze rynku wtórnego.

W rezultacie nastąpi dostosowanie rentowności na wszystkich poziomach łańcucha dostaw (patrz Rysunek 2).

Przewiduje się, że dzięki elektryfikacji, technologii pojazdów podłączonych do sieci i sprzedaży detalicznej online do 2030 r. redystrybucja przekroczy 100 miliardów euro – co stanowi 30–40% całkowitych zysków z rynku części zamiennych. Te zmiany marż będą miały dwukierunkowy wpływ na wszystkie zainteresowane strony z branży, w zależności od ich strategicznej pozycji w ewoluującym przyszłym ekosystemie mobilności.

Imperatywy strategiczne

Wierzymy, że te zakłócenia na rynku dają każdemu graczowi z branży jasny mandat do strategicznej transformacji. Sugerujemy, aby wszyscy główni partnerzy w łańcuchu dostaw podjęli aktywne inicjatywy w celu przygotowania się na ewoluujący krajobraz motoryzacyjny i wykorzystania pojawiających się możliwości.

1. Producenci OEM: zabezpiecz podstawową działalność i wzmocnij obecność IAM

Aby chronić udział w rynku i wielkość sprzedaży, producenci OEM muszą przyjąć podejście skupiające się na doświadczeniu klienta (CX), poprawiając segmentację klientów i zaangażowanie użytkowników. Wdrożenie strategii sprzedaży detalicznej wielokanałowej ma kluczowe znaczenie dla obrony przychodów przed konkurentami natywnymi w branży cyfrowej. Kolejną kluczową dźwignią jest przeniesienie uwagi na rynki o wysokim wzroście. Wraz ze wzrostem wieku floty zaparkowanych samochodów producenci OEM muszą wyjść poza sprzedaż nowych pojazdów i pogłębić swoje zaangażowanie w sektor niezależnego rynku części zamiennych (IAM).

2. Dostawcy: dywersyfikuj modele sprzedaży, marki i cen

Dostawcy części samochodowych powinni opracować alternatywne kanały dystrybucji, aby zwiększyć dostęp bezpośredni do konsumenta (D2C). Najlepsze praktyki branżowe, które okazały się skuteczne, obejmują wdrażanie wielopoziomowych strategii cenowych z markami własnymi, dążenie do integracji pionowej lub oferowanie rozwiązań warsztatowych „pod klucz”. Jednocześnie dostawcy muszą przeciwstawić się presji konkurencyjnej i konsolidacji branży poprzez strategiczne sojusze z wiodącymi dystrybutorami lub platformami technologicznymi lub poprzez przyjęcie portfolio obejmującego wiele marek.

3. Dystrybutorzy: przyspiesz transformację cyfrową

Korzystanie z cyfryzacji i analityki predykcyjnej jest niezbędne dla obecnych dystrybutorów, aby uniknąć wypierania przez nowych graczy zorientowanych na technologię. Strategia skoncentrowana na danych obejmuje optymalizację platform handlu elektronicznego B2B, wykorzystanie wiedzy z dużych zbiorów danych i udział w ekosystemie rynku cyfrowego w celu pozyskiwania danych o klientach. Dystrybutorzy muszą także wybrać właściwą trajektorię wzrostu: mniejsi gracze powinni kierować się na dochodowe rynki niszowe, podczas gdy większe podmioty muszą dążyć do skali poprzez fuzje i przejęcia oraz ekspansję organiczną, aby utrzymać wysokie bariery wejścia.

4. Warsztaty: Modernizacja pod kątem złożoności technologicznej

Inwestowanie w pozyskiwanie talentów, podnoszenie kwalifikacji technicznych (szczególnie w systemach ADAS i EV) oraz zaawansowany sprzęt diagnostyczny ma kluczowe znaczenie w zarządzaniu złożonością pojazdów nowej generacji. Po stronie klienta warsztaty muszą umożliwiać bezproblemową realizację usług cyfrowych (np. rezerwacja online, zdalna diagnostyka), jednocześnie poprawiając doświadczenie fizycznego centrum usług, aby promować nowy sposób myślenia o usługach. Wreszcie warsztaty muszą określić wyraźne odróżnienie się od sieci franczyzowych i sieci handlowych.

Seria megatrendów znacząco zmieni branżę motoryzacyjnego rynku części zamiennych. Nadszedł czas, aby wszyscy interesariusze łańcucha wartości podjęli strategiczne działania w celu zdefiniowania przyszłego krajobrazu rynkowego, zapewnienia długoterminowej konkurencyjności i zdobycia nowych strumieni przychodów w niewykorzystanych centrach zysku.

Zapraszamy do zakupu produktów VDI. Uchwyt skrzyni biegów VDI 1J0199555AH to wybór, któremu możesz zaufać.